「インデックス投資やらなアカン、インデックス投資やらなアカン…」

と散々思っていながら2年くらい手がつけられていなかったのですが、このたび、新NISAに背中を押されて、スタートすることができました。

始めてから3ヶ月経ってので、本記事ではその感想をお伝えしていきます。

投資歴が長い人が読むと、「当たり前だろアホか」って部分もあると思います。

ただ、「NISAって気になるけど、実際どうなんだろう?」って気になっている人には、参考になる部分もあるかと。

ぜひお付き合いくださると嬉しいです。

もくじ

NISAでインデックス投資を始めたいきさつ

2024年1月の新NISAが始まってすぐのタイミングで、成長投資枠に50万円くらい入れて、つみたてNISAも月10万円に設定しました。

旧NISAは使っておらず、このタイミングで、インデックス投資を始めました。

でも、インデックス投資は2年前ぐらいからやろうと思ってたんですよね。NISAとか関係なく。

このブログを始めるにあたって、世に出ているお金関係の本をメルカリやkindle unlimitedを使って、2〜30冊ぐらい買って読みました。

ブログ開設当初は、お金本の要約記事ばかりアップしていました。

そのうちの、『難しいことは分かりませんがお金の増やし方を教えてください』っていう本でインデックス投資を知りました。

インデックス投資とは、「S&P500」などの、なんらかの指標に連動して複数の企業に分散投資する投資手法のこと。

インデックス投資をすると、ローリスクローリターンでジワジワお金が増えていくというのを学びました。

他の本でも、たびたびインデックス投資がオススメされていました。

仕組みは理解して、「早くやらないとな」って思ってたんですけど、証券口座開設するのが面倒くさかったり、楽天証券の資料を請求して取り寄せたりしたんですけど、その先がよくわからなくて止まってました。

そこから1年経ったぐらいのタイミングで「新NISAが始まる」というニュースを聞き、それに背中を押されて、「楽天はなんかできなかったから、SBI証券でやろう!」って始めた形ですね。

もし僕がこのブログをやってなかったら、投資関係の本も読んでないだろうし、その状態で「新NISA始まるよ!」って言われても、始めてなかったと思います。

一定数いる「政府が進めていることだから危ない! 裏があるんだ! やめよう!」って人と同じ状態になってたと思います。

新NISAでインデックス投資を3ヶ月やってみた感想

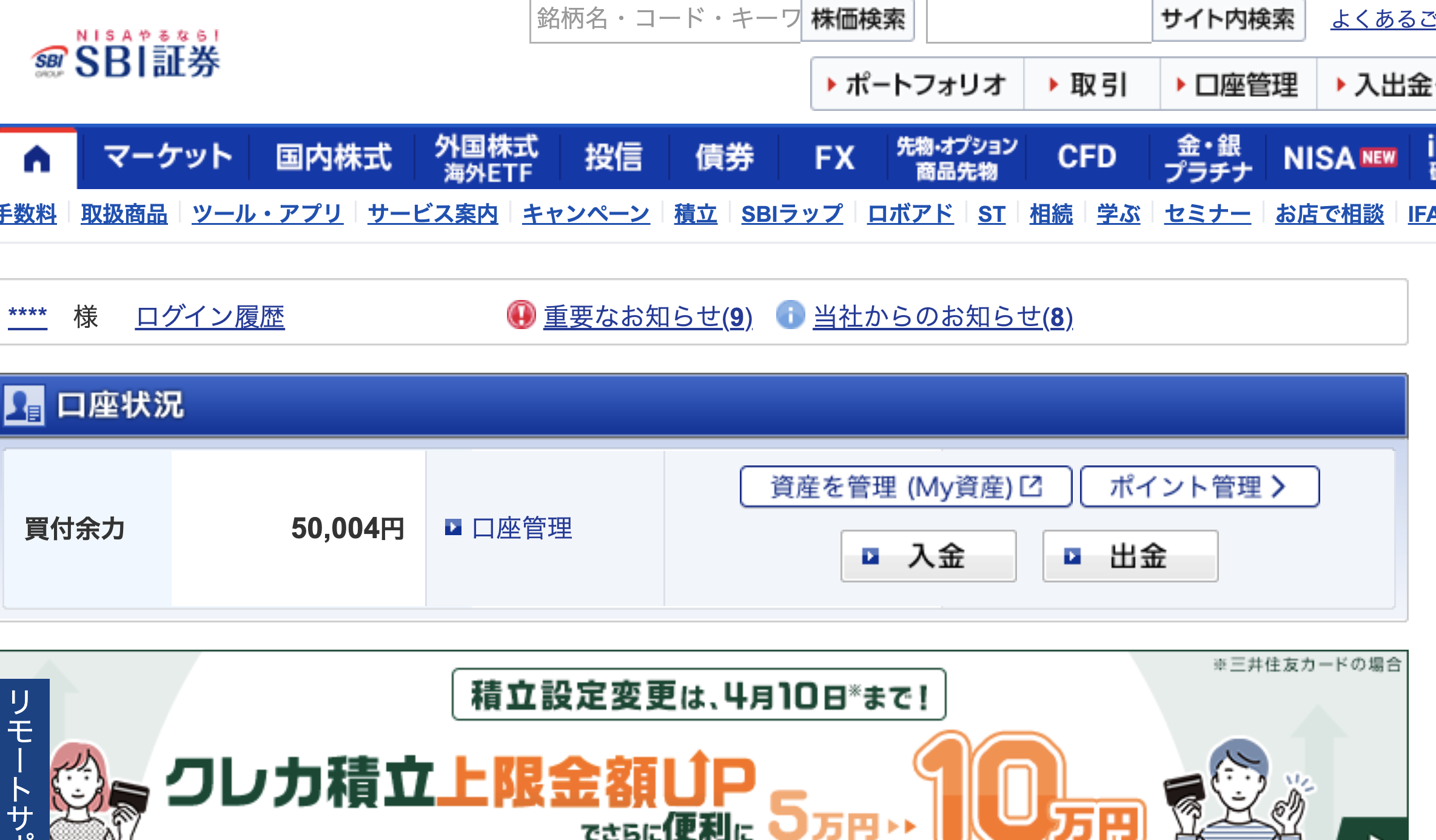

SBI証券ログイン画面

SBI証券ログイン画面インデックス投資を2024年1月1日から、約3ヶ月ほどやってみた感想をお伝えしていきます。

なお、証券会社はSBI 証券で、買っているのはオルカンのみ。

オルカン

…『三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)』の略

一番大きな感想は、

「もっと早めにやっときゃ、もっと増えたのに!」

ってことですね。

インデックス投資は、利益を再投資して、複利でどんどん膨らんでいくのがミソ。

イメージとしては、雪山で雪だるまを転がして大きくしていく感じ。

なので、投資額が同じでも、始めるのが早いほど、利益は大きくなります。

たとえば、投資額が同じ1,000万円でも、年利5%として、1年運用するなら1,050万円、2年運用したら1,102.5万円になる。

今(2024年3月末時点)は景気がいいんで、利率が10%を超えてます。

資産グラフ

資産グラフ

80万くらい投資して9万ほど増えてるんですけど、これがもし10倍の800万円なら90万増えてるわけです。

労働してないのに。ここに、投資のエグさを感じます。

投資をするとなると、細かいオプション的なものが色々出てきます。

例えば、

証券会社をSBIと楽天どっちにするか。

毎月の積立をクレジットカードでやるかとか。

投資先をS&P500にするか、オルカンにするか。

いつ始めるか。

いろいろあります。

ふるさと納税のときも思ったんですけど、最初は、深く考えずに、とりあえず小さく始めてみたらいいんですよ。

「どうやるか」には、どの方法にも大差ない。

それよりも、「やるかやらないか」には、超デカい差がある。

後からやり方は改善していくにしても、「とにかくまずは始めてみる」っていうのが大事だと、新NISA(インデックス投資)でも思いました。

「もっと勉強してくわしくなってから!」って言い訳をしがちですが、実際にやってみることがいちばんの勉強です。

現時点の僕はやり方は、ぜんぜんスマートじゃないです。

SBIの証券口座への入金方法は、「ゆうちょダイレクト」を使ってますし。

ゆうちょダイレクトは、ゆうちょ銀行の口座からSBI証券に入金する方法です。

これ、1日に5万円までしか移せなかったりして、けっこう不便です。

それに、1度ゆうちょ銀行への入金を経由しないといけないし。

成長投資枠で年初に50万ぐらい一気にオルカンにブチ込んだんですけど、そのために10回ぐらいに分けて入金してるんですよ。

めんどくさかったんですけど、現時点で9万円増えてるので文句ないです。

これを、最適な入金方法を探しているままだったら、9万円機会損失してるわけですからね。

年始から50万円を市場にさらすことができたのはデカい。

お金を銀行口座から証券口座に移してオルカンに投資しただけ。

たったそれだけなんですけど、労働してなくて3ヶ月放置したら9万円増えてたっていうのは、自分のなかで革命的でした。

「ただ、お金の置き場所を変えただけ」。

額は少ないですが、「不労所得」を身をもって体感できました。

まあ、投資先がオルカンで全世界に分散していて、S&P500よりも低リスク運用をしてるので当然ですが、他の銘柄と比べてしまうと、増えるスピードが遅いな、とも思います。

まあ、これはあらかじめ理解していたことなんで、別にいいんですが。

このじわじわ増えていく感じがガチでじれったく感じてイライラしてしまう人は、長期投資が向いてないんだろうなと思います。

インデックス投資については、事前に何冊も本読んで勉強して、「20年以上の長期運用が前提」っていうのを耳タコレベルで叩き込まれてるんで、余裕で待てます。

あと、最初は積立額を毎月10万円にしてたんですけど、今月から5万円に変えました。

投資系のYouTuberは最速で新NISA枠の上限1800万円を埋めようとしているので、それに影響を受けすぎた感があります。

うちの会社の給料的には10万円積立してしまうと、かなり生活費や娯楽費が圧迫されます。

結局、そこまでの節約はできなくて、ちょいちょい貯金用口座から引き出しちゃってました。

毎月10万円積立投資にまわすと、なかなかにさもしい思いをしたので、やっぱり投資は余剰資金でやるもんだなと思いました。

ただ、ボーナスや余剰資金をさっさと投資に回してしまうことで、ムダ遣いを抑える効果はあるなと思いました。

新NISAについての周囲の人たちの声

新NISAを活用していく上で気になるのが、「周囲の人たちの意見」ではないでしょうか。

新NISAを「素晴らしい制度だ!」という人がいる反面、「政府が押し進めてることだから絶対にウラがある!」という人もいます。

この時期は税金について考えることも多くなり、改めて新NISAの「非課税」って素晴らしい制度だなと思いますね。

成長投資枠を投資信託にして分配金再投資で複利効果を最大限に活用するも良し!

高配当の株式、ETFに投資して定期的な不労所得を得るも良し!

新NISA、iDeCo、ふるさと納税は有難い!

— togeo (@togeo5612) December 27, 2023

「新NISAに裏がある」って流行ってるのはコレ?何の根拠もない感情論の話しで不安になってる人、まさか他にもいるの?

NISAって只の非課税の入物の話しだから。 https://t.co/J7aSwf01DD— 頑固な石@FP2級🖊 (@sukosizututousi) January 12, 2024

個人的な感想なんですが、NISA反対派の人って、「NISAが何なのか分かってない人」がほとんどだと思います。

政府が推し進めてる割に、中身の説明を分かりやすく普段のニュースとかで伝えてないのかな?

テレビ持ってないので、その辺よくわかりません。

そもそも、これまで投資に興味のなかった人たちが食いつくような制度ではないんですよ。

NISAって、もともと投資をやってる人が、「投資利益にかかる20%の税金が非課税になるんですか! あざっす!」ってなるような制度なんですよね。

言い方に語弊があるかもしれないんですけど、「小銭が落ちてるからラッキー! 拾っとこ」みたいなものです。

NISAでオトクになるのは、かなり部分的です。

例えば100万円投資して1年間で10万円利益が上がったとします。

本来、投資で得た利益の約20%には税金がかかります。

だから10万円稼いでも2万円取られて8万円しかもらえない。

それが非課税になって、10万円全額もらえるよ、っていう制度なんですよ。

「インデックス投資をすること」がそもそもの前提にある。

なので、

インデックス投資でお金が増える仕組みを知ってる人は、別にNISAがなくてもインデックス投資やってるんですよ。

この辺のニュアンスを、NISA反対派の人は、よくわかってないと思うんですよね。

僕の母も「NISA」という制度の存在は知ってましたが、「どういう意味か知ってる?」って聞いたら答えられなかった。

息子が投資をするのをちょっと不安に思ってるみたいで、最近経済アナリストの森永卓郎さんがニュースピックスの番組で息子さんと対談の際にした発言をLINEにコピペして送ってきました。

「参考にしてね」と。

↓の番組です。

「近々大暴落がくるから、NISAをやるのは危ないよ。特に高齢者は景気が回復するまで時間がないから、やめときましょう。あと次の暴落きっかけで資本主義も終わるからインデックス投資で利益は見込めないよ」

ざっくり言うと、上記のような主張です。

さすがに後半の「資本主義終了」発言は極論ですが、前半は納得できます。

ただ、僕は31歳で、老後資金を効率よく貯めるために長期投資前提で始めたので、この意見を聞いてもやめるつもりはないです。

他には、若い頃は、「金融投資より自己投資だよ!」という言説があります。

だとしても、そんなオールオアナッシングに考える必要はないと思うんですよね。

柔軟に、「月1万円インデックス投資して、あとは自己投資にまわす」、みたいにすればいいと思うんですよね。

両立できないことじゃない。

月々1万でも、長期投資なら、将来的にバカにできない金額になりますし。

始める前に持っておくべき3つの心得

この記事を読んで、「新NISA、自分もやってみようかな」って思ってる方もいるかもしれません。

そんなあなたに向けて、「これだけはあらかじめは抑えといた方がいいよ!」ってポイントを3つにまとめてお伝えします。

①長期投資が前提

新NISAが使えるのは、主にインデックス投資の商品です。

インデックス投資は、長期で保有することで、複利が働いて効率よく利殖できます。

仮に暴落があったとしても、これまでの歴史で、株価が元に戻らなかったことはありません。

むしろ、暴落して株価が下がれば、安い値段でたくさん買えます。

暴落はバーゲンセールであり、一定額を変わらず積立続けることで、次に景気が回復したときに大きな利益を得ることができます。

長期的に見れば、市場は常に右肩上がりに成長しています。

②無理せず余剰資金で投資する

投資系のインフルエンサーが「毎月10万円積み立ててます!」って言ってても、人によって最適な投資額は異なります。

「毎月3000円でいい」って主張してる本もあるくらいです。

生活防衛資金がないと、いざ暴落したときに狼狽売りする原因になります。

また、投資額の割合が多すぎると、これまで趣味に使っていた額が大幅に減ったり、生活に精神的な潤いがなくなることにもなります。

あくまで、無理せず。

負担にならないペースで続けていきましょう。

③細かいやり方は気にせず、とにかく始める

インデックス投資は、始める時期が早いほど、複利の効果が強く働いてくれます。

証券会社はどこがいいかとか、積立方法はなにがいいとか、細かいことを気にしていると、いつまでも始められません。

それよりも、まずは証券口座を開設して、1万円入れてみる。

そうすれば、お金がいかに増えるかが証券会社のサイトから見えるので、「お金を置く場所を変えるだけでお金が増える」を実感できるはずです。

おわりに

最初の設定こそ面倒ですが、それが終わればあとはラクです。

設定によっては、ほったらかすだけで月々の投資をやってくれます。

「インデックス投資について、イマイチまだよくわかってない」は、投資本をオーディブルから聴いて知識を固めましょう。

オススメは、『ジェイソン流お金の増やし方』『敗者のゲーム』『サイコロジーオブマネー』です。

このうち、『ジェイソン流お金の増やし方』はオーディブルの聴き放題対象です。

初月の体験期間中に聞けば完全無料なので、ぜひこの機会に聴いてみてくださいね。