この記事は、そんなあなたに向けて書いています。

こんにちは、マネーキャットです!

かしこい大人は、お金をうまく「運用」して増やしているらしい

こんなイメージありますよね。

投資とか、資産運用とか。

そんなあなたにオススメしたい本があります。

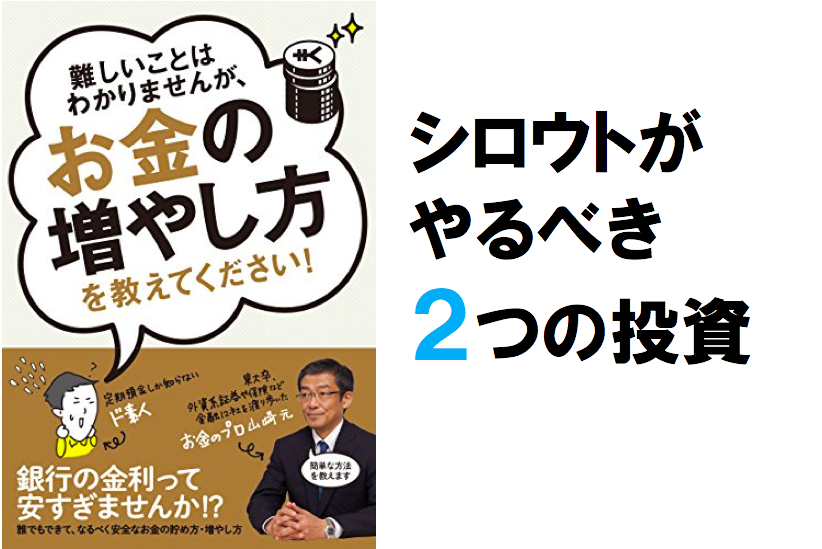

山崎元さんが書かれた、

『難しいことはわかりませんが、お金の増やし方を教えてください!』

です。

・資産運用を専門とする経済評論家。

・出身は東京大学(!)。

・商社や信託会社、証券会社など10社以上を渡り歩き、現在は楽天証券に勤めている。

と思われたかもしれません。

Amazon primeの「prime reading」という電子書籍読み放題サービスの対象ですし、本屋でも初心者向け定番のマネー本として扱われています。

「この本のどこかいいのか?」

を一言で言うと、個人的には以下に集約されます。

この世にたくさんある資産運用の中から、初心者でも「安全」で「リスクの少ない」方法を2つに絞り込んで、ものすごくかみ砕いてわかりやすく解説してくれている。

そう、「素人がやるべき資産運用はたったの2つ」とも書かれているのです。

それってなに?

この記事では、本書より、「素人がやるべき手堅い資産運用の方法」に内容を絞って解説していきます。

もくじ

素人がやるべき2つの安全な投資

素人がやるべき投資は、大まかに言うと以下2つだけ。

①変動10年型個人向け国債

②インデックスファンド

なぜこの2つがいいかと言うと、元本割れするリスクが低いからです。

ローリスク・ローリターンな投資なんですね。

素人が大損することもなく、本業に差し障るような手間も取られない。

「①変動10年型個人向け国債」と「②インデックスファンド」、それぞれ詳しく解説していきます。

変動10年型個人向け国債

「変動10年型個人向け国債」は、3種類ある個人向け国債のうちの1つ。

個人向け国債とは、カンタンに言うと「日本にお金を貸して、数年後に利息付きで返してもらう」制度。

①固定3年型

②固定5年型

③変動10年型

最も無難である理由

「変動10年型個人向け国債」が、最も無難で安全な資産運用であるとされています。

その理由は、元本割れしない保証があるからです。

たとえば、10万円を個人向け国債に投資したら、ほぼ確実に10万円は守られるということです。

「ほぼ」というのは、日本が財政破綻したり、戦争に負けたときには返ってこない可能性があるからです。

ですが、そんなことになる可能性は極めて低い。

【銀行よりも国にお金を預けるのが安全な理由】

国よりも銀行の方が早く潰れるから

なぜ変動型を選ぶの?

なぜ「変動型」を選ぶのか?

理由は、銀行の金利に連動するからです。

「固定3年型」と「固定5年型」は固定金利なので、金利がずっと同じです。

一方、「変動型」は、長期金利に合わせて変動します。

長期金利とは?

銀行が金利を決めるときに目安にしている金利のこと。

もし銀行の金利が良くなっているのに、国債の金利が固定化されていたら、銀行に預けている方がトクになってしまいます。

変動10年型は長期金利と連動しているので、銀行の金利に比べて大損することが少ない!

いつおろせるの?

2年目以降なら、ペナルティを払えばおろせます。

ペナルティは、過去1年分の金利。

なので、元本が削られることはありません。

そこはご安心ください。

口座はどこを使えばいい?

ネット証券がオススメ。

理由は、ネットの方が人件費がかかっておらず手数料が安いから。

ネット証券は、「楽天証券(山崎先生の勤め先」や「SBI証券(最大手)」など、大手のところであれば問題ないとのこと。

インデックスファンド

インデックスファンドとは、投資信託の一種。

多種類の企業の株を1つのパックにまとめたイメージ。

個人向け国債と比べるとリスクは高いが、リターンも多くなります。

投資した資金は信託銀行で管理されているから、比較的安全とのことです。

買い方のポイントは、分散投資。

日本株と外国株を5:5の割合で買う。

分散投資する理由は、国内・国外のどちらかが不況になった際のリスクを分散するためです。

「インデックスファンド」と「アクティブファンド」の違い

投資信託には、「インデックスファンド」と「アクティブファンド」の2種類があります。

それぞれの違いは以下のとおり。

・インデックスファンドは指標に沿って「機械的」に株を選んで買う。

・アクティブファンドはプロの「人」が株を選んで買う。

なぜインデックスファンドを選ぶのか?

理由は、インデックスファンドの方が手数料が安いからです。

過去の実績を見ると、プロが運用するアクティブファンドの平均が、インデックスファンドに買ったことはほとんどないそうです。

どの投資先が正しいかなんて、プロでも正確に予測することはできない。

山崎元先生いわく、『運用業界の不都合な真実の1つ』とのことです。

「手数料を1円でも浮かせられる」インデックスファンドを選ぶべき。

では、どのインデックスファンドを買うべきか?

インデックスファンドにもたくさんの商品があるのですが、本書で紹介されていたのは、以下の2つです。

オススメ①上場インデックスファンドTOPIX

日本の東証一部上場企業の株を小口で少しずつ袋に入れたもの。

TOPIXによって変動する。

TOPIXとは?

…東証一部に上場している全ての会社(1800以上)の株価を加重平均したもの。

ちなみに「日経平均」は、東証一部上場の225銘柄の株価を単純に平均したもの。

TOPIXのほうが会社の数が多く、よりバランスのとれた指標。

TOPIXのポイントの上昇下降に合わせて、損得が決まります。

TOPIXが1000P→1200Pになったら、20%トクする。

(例:1万円投資していたとしたら、1万2千円になる。)

TOPIXが1000P→800Pになったら、20%ソンする。

(例:1万円投資していたとしたら、8千円になる。)

オススメ②ニッセイ外国株式インデックスファンド

日本を除く先進国23カ国の主要会社の株を小口で少しずつ袋に入れたもの。

「海外版のTOPIX」のようなものだと思えばわかりやすいとのことです。

アップルやナイキのような超大手の会社の株でも、小口で1万円から購入可能。

インデックスファンドは年に1度分配金があるが、微々たるもの。

大きく入ってくるのは売ったとき。

病気や老後になったら売ろう。

NISAを最大限利用せよ

NISAって聞いたことありますよね。

本書では、「NISAは税金が安くなるから絶対利用した方がいい」と推奨されています。

・満20歳以上

・国内在住者

上記2つを満たして入れば、1年間に120万円までの投資に対する利益が5年間非課税になる

投資信託で得た利益には税金がかかります。

その割合、所得税と住民税、あわせて約20%なり。

たとえば、100万円を5年間運用して20万円の利益が出たとします。

20万円の20%、つまり4万円が税金で持って行かれてしまうわけです。

ですが、NISAを使えば、5年間は税金がかからなくなるのです。

一般NISAは2023年に終了予定

つみたてNISAは2037年に終了予定

口座はネット証券で開設しよう

SBI証券のNISA

SBI証券のNISA

NISAも同様に、ネット証券で口座開設するべきとのことです。

理由は手数料が安くて種類が豊富だから。

これも大手のSBI証券や楽天証券を選べばOKです。

確定拠出年金

確定拠出年金も、「めっちゃトクする制度」として紹介されていました。

年金を個人が運用して、老後60歳を超えたら実績分をもらえる制度

「個人型」と「企業型」があり、会社によっては導入していないところもある。

その場合は、サラリーマンでも個人型で申し込みましょう。

確定拠出年金のメリット

確定拠出年金のメリットは以下の2つ。

①もうかった分は非課税

②所得税・住民税が控除

①については、NISAと同様に、もうけ分には課税されません。

NISAには5年という期限がありますが、確定拠出年金には期限がありません。

確定拠出年金で外国株式インデックスファンドを買う

本書によると、確定拠出年金では、外国株式インデックスファンドに割り当てるのがオススメとのことです。

理由は、「一般で売られているものよりも確定拠出年金で売られているもののほうが手数料が安いことが多いから」とのことです。

手持ち資産を「生活費」「安全資産」と「リスク運用資産」に分ける

ここで疑問なのが、

ということだと思います。

本書では、今あるあなたの資産を以下の3つに分けて運用しようと語られています。

①「当面の生活資金」

…3〜6ヶ月分の生活費

②「安全運用資産」

(元本保証だけど、大きくは増えない)

…全資産から①と②を引いた額

→「変動10年型個人向け国債」へ

③「リスク運用資産」

(平均すると年間5%くらい増えるが、最悪3分の1減る可能性がある)

…最悪3分の1になってもいい金額から逆算する。

→「インデックス投資」へ

貯金500万円の人を例にしてあてはめてみます。

「1ヶ月の生活費を16万程度」、「最悪失ってもいい額を50万円」とすると、以下のようになります。

①「当面の生活資金」

…50万円

②「安全運用資産」

→「変動10年型個人向け国債」へ

…300万円

③「リスク運用資産」

→「インデックス投資」へ

…150万円

おわりに

この本、資産運用の素人にはめっちゃありがたい本ですね。

なにより、噛み砕き度がすごいんですよ。

素人とプロの会話形式で話が進んでいくし、素人側の人が完全に僕らわからない人目線で率直に

ってツッコミを入れてくれるんで、ふるい落とされることがない。

「実際にやってみた」みたいな感じで、実際にインデックスファンドに申し込むまでの手続きの実際の流れも写真つきで解説されているので、具体的なイメージもつかみやすい。

あと、本記事では「やるべきこと」にフォーカスを当てたので省きましたが、本書に書かれていた「素人が避けるべきこと」もかなり参考になります。

たとえば、

「保険に入るな」

「家は買うな」

「銀行で買うべき商品なんか個人向け国債以外ない!銀行に近寄るな!」

とぶった切ってるんですよね。

金融業界のカラクリとかも見えてくるんで、「お金の教養本」として血肉になること間違いナシです!